Vous venez de lancer la demande d’un prêt auprès de votre banque pour la réalisation d’un projet et souhaitez avoir un bon plan de suivi ? La simulation du tableau d’amortissement serait votre meilleure option. Facile à réaliser grâce à un simulateur, ce document vous fournira toutes les informations nécessaires sur l’évolution de votre prêt. Si vous aimeriez en savoir plus sur le tableau d’amortissement, cet article vous concerne.

Qu’est ce qu’un tableau d’amortissement ?

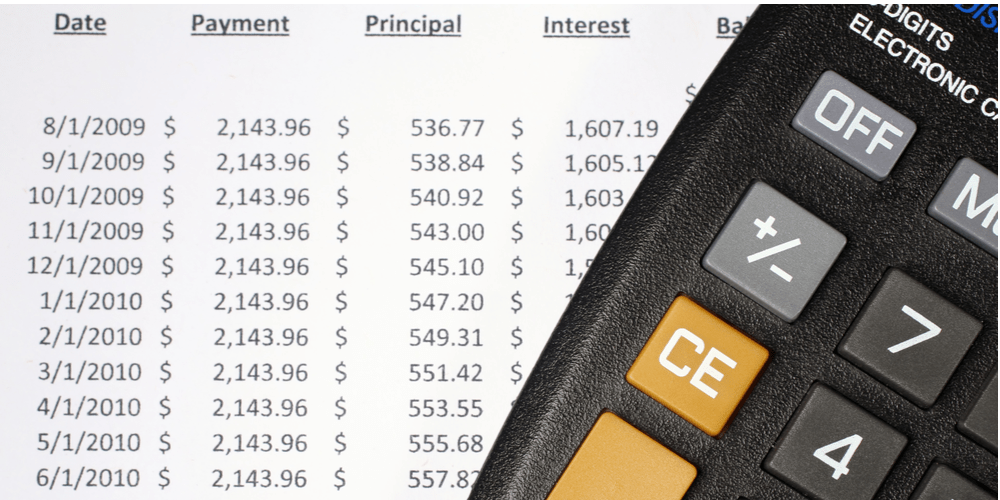

Le tableau d’amortissement est un échéancier qui retrace l’évolution de tous les détails de votre crédit à chaque mensualité. Il est un document nécessaire que la banque met à la disposition de ses clients avant l’octroi du crédit pour leur faciliter le suivi. Le bénéficiaire du prêt pourra donc calculer le montant total des intérêts à payer, connaître l’évolution du capital restant dû et d’autres détails importants en consultant son tableau d’amortissement.

Dans un tableau d’amortissement, plusieurs informations relatives à chaque mensualité sont mentionnées. Vous y trouverez :

- La somme totale de la mensualité,

- Le montant restant à payer,

- La part de la mensualité affectée au paiement des intérêts,

- L’assurance emprunteur

- La part de la mensualité dédiée au remboursement du capital.

Quels sont les informations nécessaires à la simulation du tableau d’amortissement ?

Pour faire une simulation du tableau d’amortissement, vous aurez besoin de fournir quelques renseignements. Ces derniers peuvent varier en fonction du type de prêt que vous demandez. Il s’agit entre autres de :

- La durée du remboursement du prêt estimée en année ou en mensualité,

- Le taux d’intérêt nominal appliqué sur la somme empruntée,

- Le montant total du prêt,

- Le taux d’assurance emprunteur,

- La date du début du remboursement.

Comment calculer le tableau d’amortissement d’un prêt immobilier ou un crédit à la consommation?

Il existe des simulateurs de tableau d’amortissement qui peuvent vous aider dans l’élaboration de ce tableau. Ces outils permettent de générer des échéanciers pour tous types de prêts qu’il s’agisse d’un prêt immobilier, du crédit à la consommation ou d’un rachat de crédit. Le calcul du tableau d’amortissement se fait en se basant sur la mensualité ou sur le montant du crédit.

Pour le faire, vous aurez juste à préciser le taux de l’emprunt, la durée totale de remboursement et la durée restante dans le simulateur puis à valider. Vous verrez ainsi s’afficher le tableau de simulation qui vous présentera le résultat de votre échéancier.

Comment calculer le tableau d’amortissement pour connaître les mensualités d’un crédit et la somme des intérêts ?

Au fur et à mesure que le capital dû baisse, le montant des intérêts de la banque diminue. En effet, ces intérêts sont calculés en fonction du capital dû. Malgré le fait que le calcul des intérêts se fait en se basant sur le capital restant, il n’influence aucunement la mensualité de l’emprunt parce que son montant reste invariable.

Pour voir le montant de l’opération s’afficher dans votre tableau d’amortissement il suffira de faire une addition du taux d’intérêt débiteur, du taux assurance emprunteur et des frais annexes.

A présent que vous savez tout le nécessaire pour la simulation du tableau d’amortissement, vous pouvez vous en inspirer pour dresser votre échéancier ou faire vos prévisions. Cela vous servira à déterminer la durée idéale du prêt et la bonne mensualité.

Ainsi, vous pourrez en considérant vos moyens financiers choisir la bonne option de prêt qui vous conviendrait. Il faut quand même garder à l’esprit que le montant à payer pour le remboursement de votre emprunt ne doit pas excéder 33% de vos revenus. Cela vous évitera d’être confronté à des difficultés financières.